ベトナムの工業団地事情 第9回 輸出加工企業(EPE)に対する優遇措置

の内装.jpg)

第9回 輸出加工企業(EPE)に対する優遇措置

輸出加工企業(Export Processing Enterprises: EPE)とは、「輸出加工区内で設立され、操業している企業」または「工業団地内または経済特区内で操業し、製品すべてを輸出する企業」を指す。

最近では輸出製造企業 (Export Manufacturing Enterprises: EME)という新たなカテゴリーも新設され、それぞれ税制面での優遇措置が受けられる。今回はEPEあるいはEMEとして認定された企業が受けられる税制優遇措置についてご案内したい。

1.法人税

現在、EPEという条件での法人税の優遇措置は撤廃されている。ベトナムは従来、EPEに対して法人税の優遇(10%、15年間)をはじめ、関税やVAT(付加価値税)の免除といった優遇措置を与えてきたが、2007年のWTO加盟に伴い、国内外資本の格差をなくす目的で、2012年1月1日以降、EPEの法人税の優遇措置は撤廃された。 法人税は2016年1月1日以降、20%(ハイテク分野や僻地への投資など一部を除く)に設定されている。

2.輸出入関税および付加価値税(VAT)

EPEは税法上、外国企業とみなされるため、EPE施設とベトナム領土内との物品の移動にも通関手続きが必要。 また、保税工場の扱いを受けるため、EPEが次に該当する物品を輸出入する場合で、保税工場の扱いを受けられれば、輸出入関税およびVATが免除される。

1)輸出関税の免税対象

- EPE、輸出加工区および保税倉庫から輸出された物品

- ベトナム領土内の別のEPEまたは輸出加工区および保税倉庫に対して販売した物品

2)輸入関税およびVATの免税対象

- EPEでの使用、あるいは輸出向け製品の生産のために輸入された物品

- 製品加工を目的にベトナム国内の企業から購入した供給物資、原材料、仕掛品

- EPE、輸出加工区、保税倉庫に輸入された物品

- ベトナム領土内の別のEPEまたは輸出加工区・保税倉庫から購入した物品

- EPEが国内企業からサービス、建設、取り付け工事を受ける際のVAT

3.その他のメリット

1)スムーズな通関

国外からEPE向けに輸入される商品、またEPEから国外へ輸出される商品 は、違反の兆候がある場合を除き、実体検査を免除され、通常税関報告手続き終了後、即刻通関される。

なお、EPEが次に該当する取引を行う場合、通関手続きは不要。

- 同一輸出加工区内での、EPE間の売買取引

- 異なる輸出加工区でのEPE間の売買取引で、当該取引先がグループ会社である場合、通関手続きの有無が選択できる。

2)275日ルール(繰り延べ)の制限なし

EPEには、輸出品の生産に使用する輸入原料の使用期限、国外への製品輸出期限がない。EPE以外の企業には、輸出品生産のための原料輸入時、申告登録日から275 日以内に完成した製品を国外へ輸出しない場合は、輸入税の納税義務があります(275日ルール、繰り延べ)

3)VAT申告の簡素化

EPEは毎月VAT 申告を行う必要がない。

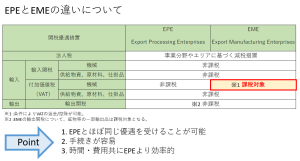

先ごろ新たにEME (Exporting Manufacturing Enterprises)というカテゴリーが新設され、EPEよりは取得しやすいようなので、下記の比較表を参照して頂きたい:

EPEまたはEME企業は上述のようなメリットを享受できるが、将来的にベトナムでの国内販売を考えている企業には余りお勧めできない。EPE/EMEから非EPE/EMEにステイタスを変更することは法律上は可能であるが、現実的にはそのような手続きを取ったケースはほとんどないようだ。その理由はステイタスの変更をする際に、税関による調査のため長期に渡って生産停止を求められる可能性が高いからである。

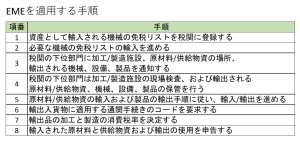

EPEもEMEも申請手続きが煩雑なため、専門のエージェントに申請手続きを委託することをお勧めする。

参考資料:JETRO のウェブサイト

Tag

- #Blog

- #ブログ

検索

アクセスランキング

- 01

ベトナムの工業団地事情(第4回)駐在員の生活環境...

- 02

ベトナムの工業団地事情(第1回)工業団地の種類...

- 03

ベトナムの工業団地事情(第2回)法人設立のためのライセンス申...

- 04

ベトナムの工業団地事情 (第5回) ワーカー派遣システム...

- 05

ベトナムの工業団地事情(第6回)ワーカーの福利厚生...

- 06

ベトナムの工業団地事情 (第3回) 工業団地選定方法...

- 07

ベトナムの工業団地事情 第9回 輸出加工企業(EPE)に対す...

- 08

インターン生の日記 第2回 オフィス周辺のカフェ編...

- 09

インターン生の日記 第1回...

- 10

ベトナムの工業団地事情(第7 回)中小製造業のベトナム進出に...

の外観.jpg)